احسان سلطانی، پژوهشگر | همواره رشد نقدینگی بهعنوان یکی از مهمترین عوامل معضلات اقتصادی و مقصر اصلی ایجاد تورم معرفی میشود. حجم بزرگ و کارآیی و کارآمدی پایین دولتها و ناتوانی در اخذ مالیات از بخشهای مهم اقتصاد کشور به همراه سیاستهای عوامفریبانه و ضعف مدیریتها و بیانضباطی مالی، منجربه کسر بودجه و در پی آن اتخاذ رویه سهلالوصول و کمدردسر استقراض از بانک مرکزی و خلق پول بیپشتوانه میشود. رویکرد متداول همه دولتهای اخیر در تأمین مالی کسری بودجه از طریق انتشار پول یا روشهای دیگر از قبیل استقراض از سیستم بانکی، منجر به بروز تورم شده و با کاهش ارزش پول همانند اخذ مالیات (تورمی) عمل میکند؛ اما با این تفاوت که بار آن به صورت عادلانه بین اقشار مختلف توزیع نمیشود. به نظر میرسد دولتها به جای کاهش هزینهها و افزایش کارآیی خود و از طرفی اخذ مالیات و عوارض از بخشهای اقتصادی سودآور یا معاف از مالیات و اقشار مرفه، راه گذار از مشکلات را در انتقال فشارهای اقتصادی و تورمی به بخشهای مولد خصوصی (ازقبیل افزایش مالیات و هزینههای تولیدکننده توام با ثبات نرخ ارز که موجب کاهش قدرت رقابتی آنها و افزایش واردات و قاچاق شده است) و اقشار ضعیف، میبینند.

رشد نقدینگی که خود معضل بزرگی محسوب میشود، با دو عامل دیگر تشدید شده است. اول اینکه نزدیک به نیمی از نقدینگی کشور سرگردان و مازاد بر حجم اقتصاد است و دوم اینکه نقدینگی موثر به صورت تابعی از رشد درآمدهای ارزی افزایش یافته که در رابطه با بروز معضلات مخرب اقتصادی در سه محور گسترش بیرویه سیستم بانکی و تسلط آن بر اقتصاد، رشد فعالیتهای سفتهبازانه و سوداگرانه (بهویژه در املاک) و افزایش واردات و قاچاق واقع شده است.

بررسی روند تورم در اقتصاد ایران نشان میدهد، به هر ميزان نقدینگی بيش از رشد توليد ناخالص داخلی افزایش یافته، تورم متناسب با آن بهسرعت خود را نشان داده است. نظر به کنترل نسبی تورم عمومی با واردات کالاها (با نرخ ارز تثبیت شده) و در نتیجه کاهش حقیقی بهای کالاهای وارداتی که سرکوب بهای تولیدکننده داخلی را نیز در پی داشته است، نقدینگی مازاد بر تولید ناخالص داخلی به سمت بخشهای غیرقابل تجارت (املاک) سرازیر شد و افزایش بیش از دو برابری بهای زمین و مسکن نسبت به رشد عمومی بهای کالاها و خدمات را رقم زد. این امر ضمن بازتوزیع تورم املاک در کل اقتصاد، منجر به توزیع درآمد به نفع طبقات نامولد، تضعیف و تحدید فعالیتهای مولد بخش خصوصی واقعی (صنایع کوچک و متوسط) و فقیرترشدن عامه مردم شد. پدیدهای که خود معلول اقتصاد نفتی و ارتزاق اقتصاد از درآمد فروش ثروتهای ملی بوده و از آن بهعنوان بیماری هلندی نام برده میشود.

رشد 110 برابری نقدینگی در 20 سال اخیر

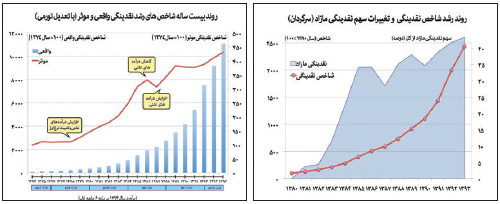

با افزایش درآمدهای نفتی از سال 1378 که با تثبیت نرخ ارز توام شد، اقتصاد کشور به نحو روز افزونی به نفت متکی شد. در دوره اقتصاد نفتی نقدینگی 3 برابر تورم رشد پیدا کرد که علت آن کنترل نرخ تورم (با وجود افزایش شدید نقدینگی) با واردات گسترده با ارز ارزانقیمت با نرخ ثابت و به بهای نابودی صنایع مولد کشور بوده است. لذا سهم بخشهای مولد صنعتی و کشاورزی از 26درصد تولید ناخالص داخلی (به قیمتهای جاری) در سال 1380 به 20درصد در سال 1391 تنزل یافته و با افت سهم ارزش افزوده بخش صنعت از 42درصد ارزش تولید به 34درصد توام است که به مفهوم تهدید و تضعیف بخشهای مولد اقتصادی کشور است. چنان چه در نمودار «روند بیستساله شاخصهای رشد نقدینگی واقعی و موثر» دیده میشود تا اواخر دهه 80، با وجود رشد سالانه نقدینگی واقعی (با مقیاس سمت چپ)، نقدینگی موثر (تعدیل شده براساس نرخ تورم با مقیاس سمت راست) تغییر چندانی نداشته است؛ اما از این به بعد، نقدینگی موثر تابعی از روند تزریق دلارهای نفتی به اقتصاد کشور میشود.

بنابراین نقدینگی کشور از ۳۲۱هزار میلیارد ریال در سال ۱۳۸۰ با 24.4 برابر افزایش به ۷۸۲۴هزار میلیارد ریال در سال ۱۳۹۳ بالغ شد. در همین حال میزان تولید ناخالص جاری و حاصل تولید ناخالص داخلی و تورم، به ترتیب 14.8 و 13.8 برابر بالا رفت. حجم نقدینگی در پایان مردادماه امسال نیز به

850 هزار میلیارد تومان رسید که نسبت به یک سال قبل از آن، 23.1درصد رشد نشان میدهد و پیشبینی میشود که تا پایان سالجاری به مرز یک کوادریلیون (یکمیلیون میلیارد) تومان برسد. با وجود افزایش حدود 110 برابری نقدینگی در دوره بیستساله 94-1374، بهای کلی کالاها و خدمات (نرخ تورم) به میزان 26 برابر بالا رفت که گویای این است که نقدینگی با شتاب 4 برابری بیش از تورم صعود کرده است. از سوی دیگر در این دوره اندازه حقیقی اقتصاد کشور کمتر از 2 برابر رشد کرده است.

مقایسه شاخصهای بودجه عمومی دولت، تولید ناخالص داخلی و هزینه مصرفی خانوارها نیز نشان میدهد که ضمن توازن بین آنها، از رشد متقارن و متناسبی در قیاس با نقدینگی برخوردار نبودهاند (نمودار «نسبت افزایش شاخصهای اقتصادی و نقدینگی در دوره 93-1380»). بدین ترتیب نسبت به سال ۱۳۸۰ رشد نقدینگی ۷۶درصد از تولید ناخالص داخلی فراتر رفته و در نتیجه ۴۳درصد از کل نقدینگی در ایجاد درآمد اقتصادی رسمی، نقشی ندارد که بهعنوان نقدینگی مازاد و سرگردان میتواند محسوب شود (نمودار «روند رشد شاخص نقدینگی و تغییرات سهم نقدینگی مازاد»).

100 میلیارد دلار نقدینگی مازاد در اقتصاد

طی دوره ۹۳-۱۳۸۰ شدت رشد نقدینگی در حدی بالا بوده که از تابع رشد نمایی برخوردار است. نسبت رشد نقدینگی به رشد تولید ناخالص داخلی (قیمتهای جاری)، با ۶۵درصد رشد از ۴۴درصد تولید ناخالص در سال ۱۳۸۰ به ۷۶درصد در سال ۱۳۹۳، روندی کم و بیش خطی را طی کرده؛ یعنی به صورت مستمر نقدینگی مازاد خلق شده است. حجم نقدینگی مازاد نسبت به اقتصاد در سال ۱۳۹۳ نسبت به سال ۱۳۸۰، ۳۴۰۰هزار میلیارد ریال یا بیش از ۱۰۰میلیارد دلار محاسبه میشود که این حجم از نقدینگی (مازاد و سرگردان) قطعا صرف سوداگری و فعالیتهای غیر مولد میشود. این درحالی است که انباشت نقدینگی سرگردان در دو نوبت در سالهای 1386 و 1391 موجب رشد شدید بهای املاک شد. نکته حایز اهمیت، رشد سریع نقدینگی سرگردان برحسب دلار (نظر به تثبیت نرخ ارز) به میزان 60میلیارد دلار در سالهای 1386 و 1387 و سپس با افزایش 92درصدی به بیش از 100میلیارد دلار در سال 1389 بوده که نقش بسیار اساسی در تأمین واردات غیررسمی ایفا کرده است. از سوی دیگر این سیاست ارزی توام با افزایش نقدینگی سرگردان، تسهیلکننده خروج ارز از کشور نیز بوده است.

خطر آزاد شدن تورم نهفته در کمین اقتصاد

برخلاف کاهش رشد سالانه پایه پولی از 21.4درصد در پایان سال 1392 به 10.7درصد در پایان سال 1393، این رقم در خردادماه سالجاری به 16.6درصد و در پایان مردادماه به 19درصد رسيد. همچنین در شرایطی که در مرداد ۱۳۹۴ نسبت به ماه مشابه در سال قبل نرخ تورم 13.8درصد رشد داشته، حجم نقدینگی 23.1درصد (67درصد بیشتر از نرخ تورم) افزایش پیدا کرده است. لذا نظر به رشد اقتصادی پایین، رشد نقدینگی سرگردان کماکان استمرار مییابد. هر چند رکود عمیق اقتصادی کنونی و افت شدید توان مصرف عامه مردم و از سویی پایین بودن توأم انتظارات تورمی و سرعت گردش پول، مانع از حرکت این حجم عظیم از نقدینگی سرگردان به سمت ایجاد تکانههای تورمی میشود؛ اما دیر یا زود و هرچند با تأخیر، نیروی متراکم این نقدینگی تورم نهفته را آزاد خواهد کرد.

چگونگی خلق نقدینگی

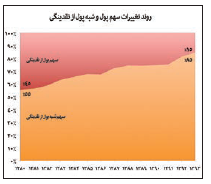

حجم نقدینگی حاصل جمع پول (سپردههای دیداری بانکی و اسکناس و مسکوک نزد اشخاص) و شبهپول (سپردههای غیردیداری بانکی) است. سهم شبهپول از نقدینگی از ۵۵درصد در سال ۱۳۸۰ به ۸۵درصد در پایان سال 1393 رسیده و در همین حال سهم پول از ۴۵درصد کل نقدینگی به یکسوم آن، یعنی ۱۵درصد تنزل یافته است است (نمودار «روند تغییرات سهم پول و شبهپول از نقدینگی»). در خرداد سالجاری نیز کماکان سهم شبهپول باز هم بالا رفته و به 86.2درصد رسیده است. در شرایطی که در دوره ۹۳-۱۳۸۰ حجم پول 8.5 برابر شده، حجم شبهپول به میزان 37.2 برابر افزایش پیدا کرده است. نسبت به سال ۱۳۸۰، حجم شبهپول ۵۲درصد بیش از نقدینگی رشد داشته که توأم با رشد نقدینگی به میزان 72درصد بیش از تولید ناخالص داخلی است. طی چهار دهه گذشته، کمترین سهم شبهپول از نقدینگی (42.8درصد از کل) مربوط به سال 1363 بوده که بعد از آن تا سال 1371 بهتدریج مقدار آن تا 54.4درصد بالا رفته و پس از آن مجددا در سال 1373 تا میزان 50.8درصد تنزل یافته و سپس در طی 20 سال گذشته مستمرا به رشد بیوقفه خود ادامه داده است.

بخش اصلی شبهپول (سپردههای غیردیداری) شامل سپردههای سرمایهگذاری مدتدار (بلندمدت و کوتاهمدت) بانکی است. سهم سپردههای مدتدار از ۷۹درصد کل شبهپول در سال ۱۳۸۰ به ۹۲درصد در سال ۱۳۹۳ افزایش یافته که توأم با کاهش سطح سپردههای قرضالحسنه از ۱۶درصد کل سپردهها به ۶درصد در این دوره است. طی دوره ۹۳-۱۳۸۰ سهم سپردههای سرمایهگذاری از ۴۴درصد نقدینگی در ابتدای دوره، به ۷۸درصد در انتهای دوره صعود کرده است. در همین حال سهم اسکناس و مسکوک از ۱۰درصد به ۶درصد نقدینگی تنزل یافته است. بهطورکلی روند غالب، حرکت نقدینگی موجود در کشور به سمت بانکها و موسسات اعتباری جهت تشکیل سپردههای مدتدار بانکی (غیردیداری) بوده و از حالت نقدینگی در گردش و پول نقد خارج شده است. هماکنون بیش از 96درصد نقدینگی نزد بانکها و موسسات اعتباری نگهداری میشود که 86درصد آن را سپردههای مدتدار (46درصد بلندمدت و 34درصد کوتاهمدت) تشکیل میدهد. از بررسی اجزای نقدینگی، شبهپول و سپردههای مدتدار، این نتیجه حاصل میشود که مهار نقدینگی مستلزم کنترل شبهپول - که جزو اصلی آن سپردههای مدتدار است - است. بانکهای تجاری و تخصصی و بهویژه بانکهای خصوصی و موسسات اعتباری با بکارگیری سپردههای سرمایهگذاری مدتدار مردم در فعالیتهای سرمایهگذاری در بخشهای اقتصادی و انجام امور تجاری، ضمن کسب سود، این سپردهها را به جامعه تزریق کرده و موجبات افزایش نقدینگی را فراهم میآورند. شایان ذکر است که به منظور کنترل تورم، یکی از سیاستهایی که دولت از سال 1392 در پیش گرفت، جمع کردن نقدینگی موجود در جامعه در قالب سپردههای بانکی بود.

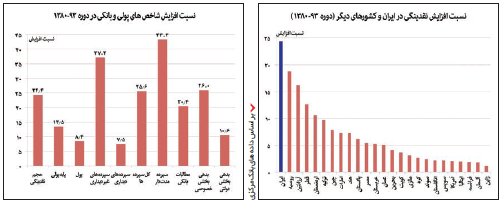

با وجود اینکه میزان سپردههای غیردیداری نسبت به تولید ناخالص داخلی، از 2.5 برابر رشد طی دوره ۹۳-۱۳۸۰ برخوردار بوده، حجم سپردههای دیداری (جاری) نصف شده است. در دوره ۹۳-۱۳۸۰، مقایسه شاخصهای پولی و بانکی نشان میدهد مادامی که حجم سپردههای غیردیداری 37.2 برابر شده، حجم سپردههای دیداری 7.5 برابر افزایش داشته است. نکته بسیار حایز اهمیت دیگر رشد نامتقارن سپردهها و مطالبات است. در شرایطی که میزان سپردههای مدتدار 43.4 برابر شده، کل مطالبات بانکی 20.4 برابر و بدهی بخش دولتی و خصوصی به ترتیب از 10.6 و ۲۶ برابر افزایش برخوردار بوده است (نمودار «نسبت افزایش شاخصهای پولی و بانکی در دوره 93-1380»).

افزایش 71 برابری بدهی بانکها به بانک مرکزی

جمع بدهی بانکهای تجاری و تخصصی به بانک مرکزی، با 71 برابر افزایش از 12هزار میلیارد ریال در سال 1380 به 860هزار میلیارد ریال در سال 1393 افزایش یافت که از این میان 65درصد سهم بانکهای تخصصی، 28درصد سهم بانکهای خصوصی و 7درصد سهم بانکهای تجاری است. در شرایطی که بدهی بانکهای تخصصی به بانک مرکزی در سال 1393 نسبت بهسال قبل از آن ثابت ماند، بدهی بانکهای خصوصی به بانک مرکزی، بیش از 11 برابر افزایش داشت، به صورتی که نسبت خالص سپرده بانکهای خصوصی نزد بانک مرکزی به کمتر از 8درصد تنزل یافت. مطالبات رو به رشد بانک مرکزی از سایر بانکها یکی از مهمترین عوامل رشد پایه پولی در دهه 80 و بهویژه نیمه دوم آن است و مدیریت آن میتواند نقش مهمی را در کنترل پایه پولی برعهده داشته باشد. لذا باید خالص مطالبات بانک مرکزی از بانکها و همچنین دولت بهسختی کنترل شود تا در نتیجه متغیرهای پولی و بهخصوص پایه پولی تعدیل شده و نرخ تورم کاهش یابد.

همچنین در دوره 93-1380 حجم نقدینگی 24.4 برابر و پایه پولی 13.5 برابر بالا رفته، یعنی رشد نقدینگی 81درصد بیش از پایه پولی بوده است. کنترل پایه پولی و تجویز رشد نقدینگی از طریق افزایش ضریب فزاینده (تکاثری) پولی در اقتصاد، درواقع به معنای فراهم کردن زمينه سودجویی بانکها و کاهش اختيارات دولت برای تسهيل فعاليتهای اقتصادی است. زیرا افزایش ضریب فزاینده به معنای خلق پول توسط سيستم بانکی از طریق خلق اعتبار است که هيچ نوع نظارتی بر نحوه توزیع آن وجود ندارد. باید توجه داشت، ضریب فزاینده که نشاندهنده ميزان قدرت یافتن بانکداران در یک اقتصاد از طریق خلق پول است، در اقتصاد ایران پایينتر از جهان بوده، اما در دوره 93-1380، با 81درصد رشد از رقم 3.3 به بیش از 6 رسیده و این بدان معناست که به ازای یک ریال افزایش در پایه پولی، تقریبا 6 ریال نقدینگی ایجاد میشود. در شرایطی که منابع بانکها عموما به سمت فعالیتهای غیرمولد هدایت میشود، افزایش ضریب فزاینده، جز بالا بردن نقدینگی، رشد تورم، تخریب بنیانهای اقتصادی و ایجاد رانتهای بانکی حاصلی در پی نخواهد داشت. لذا باید توجه داشت، همانگونه که در 10سال گذشته تجربه شده، خلق پول توسط بانکها بهخصوص بانکهای خصوصی و بازار غیرمتشکل پولی عامل اصلی خلق نقدینگی و در نتیجه تورم بوده و یکی از عوامل اصلی بروز رکود اقتصادی عمیق کنونی است. باوجود رشد 81درصدی ضریب فزاینده، در دوره 93-1380 سرعت گردش پول حدود 40درصد کاهش داشته، لذا در صورت خروج از رکود تورمی کنونی و افزایش تحرک بازار و سرعت گردش پول، موجهای بزرگ تورمی مجددا خیز برخواهند داشت.

ایران صدرنشین رشد نقدینگی در جهان

در همه دولتهای بعد از جنگ، بدون استثنا دولتمردان ایرانی نظم، استمرار و خلاقیت منحصربهفردی را در خلق نقدینگی مبذول داشتهاند، به صورتی که افزایش نقدینگی در همه دورههای هشتساله دولتهای پنجم و ششم، هفتم وهشتم و نهم و دهم، با دقت شگفتانگیزی 7 برابر بهعلاوه/ منفی 0.02 بوده است.

به عبارت دیگر بدون احتساب سال اول ریاستجمهوری، هر سه رئیسجمهور کشور در هر سال دقیقا یک برابر نسبت به سال اول، نقدینگی را بالا بردهاند. در ربع قرن اخیر (93-1368)، حجم نقدینگی کشور افزایش کلی 417 برابری (متوسط سالانه 27.3درصدی)، 111 بار بیش از اقتصاد آمریکا، 78 بار بیش از انگلستان و 268 بار بیش از ژاپن را تجربه کرده است. با صرفنظر کردن از تعداد اندکی کشورهای کوچک، ضعیف و عقبمانده، ایران صدرنشین رشد حجم نقدینگی در جهان است. در شرایطی که در دوره 93-1380، حجم نقدینگی در کشورهای ژاپن (1.2 برابر)، آلمان (1.8 برابر)، آمریکا (2.1 برابر)، چین (7.9 برابر) و ترکیه (9.7 برابر) شده، در ایران 4/24 برابر افزایش را تجربه کرده است (نمودار «نسبت افزایش نقدینگی در ایران و کشورهای دیگر (دوره (93-1380»). لذا اگر مهمترین بیماری مزمن اقتصاد ایران، نرخ رشد شدید و مستمر نقدینگی نامیده شود، دور از حقیقت نخواهد بود.

طی ربع قرن اخیر، بالاترین نسبت رسمی نقدینگی به تولید ناخالص داخلی با رشد 65درصدی نسبت به سال 1380، به میزان 0.72 در سال 1393 به وقوع پیوست. بررسی روند تورم در اقتصاد ایران نشان میدهد که به هر ميزان نقدینگی بيش از رشد توليد ناخالص داخلی افزایش یافته، تورم حاصل از آن، بهسرعت خود را نشان داده است. بنا به اظهارات مقامات بانک مرکزی، بین 15 تا 20درصد نقدینگی کشور در بازار غیرمتشکل پولی (موسسات مالی غیرمجاز) وجود دارد که با احتساب حجم این بازار، کل نقدینگی کشور فراتر از یک کوادریلیون (یکمیلیون میلیارد) تومان است. با در نظر گرفتن نقدینگی بازار غیرمتشکل پولی، نسبت نقدینگی به تولید ناخالص داخلی ایران (83درصد) از همه کشورهای منطقه (روسیه: 60درصد، ترکیه: 60درصد، پاکستان: 40درصد، عربستانسعودی: 62درصد، امارات متحده عربی: 77درصد) بیشتر بوده و قابل مقایسه با اقتصادهای بزرگی از قبیل آمریکا، آلمان و ایتالیا (90درصد) است. لذا مشکل اقتصاد کشور کمبود نقدینگی نیست، بلکه تجمع و انحراف آن به سمت فعالیتهای غیرمولد و رانتی سوداگرانه و سفتبازانه است. مقایسه روند رشد نسبت نقدینگی به تولید ناخالص داخلی در دوره

93-1380 (متناظر با 14-2001 میلادی) نشان میدهد، درحالیکه این نسبت در خاورمیانه 13درصد و در اتحادیه اروپا و جهان به ترتیب 33درصد و 24درصد افزایش داشته، در ایران از 65درصد رشد برخوردار بوده است. پدیده رشد بالای نسبت نقدینگی به تولید ناخالص داخلی عموما در سطح کشورهای بلوک شرق سابق (روسیه، اروپایشرقی و جمهوریهای شوروی سابق) و بعضی کشورهای آفریقایی شیوع دارد.

بررسی کشورهای دیگر نشان میدهد که ایران یکی از کمترین نسبتهای میزان پول به نقدینگی (کمتر از 14درصد) در سطح جهان (متوسط در حدود 50درصد) برخوردار است. در سطح منطقه نیز این نسبت برای کشورهای پاکستان (79درصد)، عربستانسعودی (65 درصد)، امارات متحده عربی (38درصد)، روسیه (36درصد) و ترکیه (25درصد) است . به عبارت دیگر در هیچ اقتصادی در سطح جهان، همانند ایران بخش اعظم نقدینگی کشور به صورت سپردههای بلندمدت در بانکها نگهداری نشده و از سوی دیگر سودهای بانکی بالا به آن تعلق نمیگیرد. بخشی از جامعه که در اقلیت هستند، اکثریت منابع مالی (نقدینگی خلق شده در سالهای اخیر) را جمعآوری و در بانکها سپردهگذاری کردهاند. مطالعه سازوکار و چگونگی تکوین این فرآیند اقتصادی که در سطح جهان همانندی ندارد و بررسی عملکرد و تأثیرات کنونی آن بر اقتصاد، شاهکلید واکاوی پایهها و ریشههای معضلات اقتصادی، بیکاری و رکود تورمی به شمار میرود.